Seguro de Vida Plan Módulos de La Caja

Seguro de Vida Titular y Cónyuge de La Caja

Seguro de Vida Temporario de La Caja

Seguro de Vida Entera de La Caja

Seguro Vida Plus de MAPFRE

Seguro Plan 4×1 de MAPFRE

Seguro Vida Simple de MAPFRE

¿Qué son los seguros de vida?

Definición – ¿Qué son los seguros de vida?

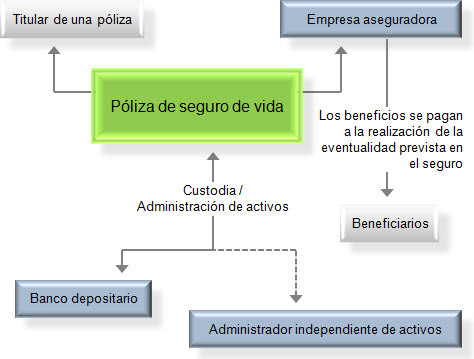

El seguro de vida es un contrato o póliza entre un tomador de seguro y un asegurador o garante, a través del cual el asegurador se compromete a pagar a un beneficiario designado una suma de dinero (el beneficio) a cambio de una prima, en el caso que ocurra la muerte de la persona asegurada (aquí suele ser normalmente el titular de la póliza).

El titular de la póliza normalmente paga una prima, de manera regular o como una suma global, esto le da derecho a tener la cobertura vigente.

Si bien hay muchos tipos de pólizas de seguros de vida, dependiendo del contrato, otros eventos como una enfermedad terminal o una enfermedad crítica también pueden desencadenar el pago por parte del asegurador.

Las pólizas de seguros vida son contratos legales y los términos del contrato describen las limitaciones de los eventos asegurados. Allí también se encuentran las exclusiones específicas en el contrato para limitar la responsabilidad de la aseguradora; ejemplos comunes son correspondientes al suicidio, el fraude, la guerra, motín y conmoción civil.

Tipos de seguros de vida

Hay varios tipos diferentes de seguro de vida para elegir, por lo que es importante entender exactamente lo que está disponible antes de contratar con su aseguradora. Aquí te explicamos los diversos tipos de planes de seguros de vida, para que pueda ver cuáles son los más adecuados para su necesidad.

Clasificación de seguros de vida

A continuación destacaremos los principales características que identifican los tipos de seguros de vida que pueden encontrarse en el mercado aseguradora actual.

Los seguros de vida se pueden clasificar en función de:

Por duración

Seguros de vida según la duración

Aquí podemos hablar de seguros temporarios (donde la póliza tiene una vigencia en un determinado plazo de tiempo preestablecido) o bien, los seguros de vida entera (donde se cubre la muerte del Asegurado durante toda su vida).

Aquí explicaremos sólo los seguros de vida temporales o «a término», dado que los otros no tienen particularidades que resaltar. En este caso, los seguros temporales de vida pagan cuando el asegurado muere dentro de un período determinado de tiempo. La mayoría de las pólizas ofrecen entre 10 o 25 años, pero siempre se podrá contactar al asegurador para especificar cuánto tiempo desea para el término indicado.

En el caso de que el asegurado fallezca durante el plazo, la póliza pagará por la cantidad acordada en la póliza, lo que se conoce como «suma asegurada.» Algunas pólizas de vida pagan también en el caso de que se le diagnostique una enfermedad terminal.

Si, en caso contrario, el asegurado vive más allá de la vigencia de la póliza, la cobertura termina simplemente, dado que no se contempla ningún elemento de inversión o devolución de las primas.

Por tipos de primas

Seguros de vida por tipo de primas

Aquí podemos dividir en dos categorías. La primera sería a Prima Nivelada, un tipo de póliza que mantiene la prima durante el plazo de pago de primas, es decir que se abona una cuota similar cada mes. Y, por otro lado, a Prima de Riesgo, donde la prima de seguros aumenta cada año en función a la edad o estado de salud del asegurado.

Por cantidad de asegurados

Seguros de vida según la Cantidad de Asegurados

En esta categoría podemos indicar que existen los Seguros Individuales, en los que se otorga cobertura a un único asegurado; existen también los Seguros Colectivos, por medio de los se cubre en forma independiente y con una sola póliza, a un determinado número de personas; y los que se conocen como Seguros de Varias Cabezas, que buscan dar cobertura a más de un asegurado pero tiene la particularidad que la destaca sobre las demás, en que establece que la suma asegurada se abonará si fallece el primero o el último del grupo de asegurados.

Flexibilidad de pagos

Seguros de vida en base a la flexibilidad de pago de primas

Aquí podemos diferenciar entre el seguro de vida tradicional y el seguro de vida y ahorros. El seguro tradicional requiere que las primas se paguen en fechas predeterminadas, mientras que el de vida y ahorro la fecha y la cuantía de la prima son más flexibles.

¿Qué considerar al contratar un seguro de vida?

Para poder elegir qué tipo de seguro de vida necesita, o bien, qué suma asegurada deberá contratar un consejo básico es sumar las deudas que uno puede dejar, así como cuánto tendrían su pareja e hijos para mantener su estilo de vida cada año si el asegurado muriera.

Una vez que haya establecido qué tipo de apoyo financiero se necesitará en caso de no estar presentes, debemos asegurarnos de no tener ninguna cobertura de vida ya contratada, mediante banco, empleos, tarjetas de crédito u otros instrumentos financieros.

Asimismo, tenga presente que cuanto más viejo sea más cara será la cobertura, por lo que hay que ver bien si las primas de seguros no están fuera del alcance de nuestro bolsillo mensual.

Si nos interesa contratar un seguro de vida, las cuestiones clave a tener presentes son las que detallamos debajo y ampliamos en cada uno de los puntos importantes de este tipo de pólizas.

Puntos clave al contratar un Seguro de Vida

– Comienzo y fin de cobertura: en su póliza deberá ver claramente cuál es el momento de inicio y de fin de la cobertura, para no tener ningún sobresalto o imprevisto.

– Política de renovación: Deberá pactar las renovaciones anuales para ver si son o no automáticas, y el ajuste que tendrán en la prima por el paso de los años. Tenga presente que a partir de los 60 años es posible que se dificulte esta renovación.

– Suma Asegurada: es clave conocer si la suma asegurada no cambiará con el paso del tiempo o cuál será su reducción potencial.

– Carencias y/o Franquicias: siempre es clave conocer el plazo en que la cobertura tendrá efecto, por si existe un plazo de carencia o espera antes de comenzar a dar cobertura, así como si existen deducibles como la franquicia ante el caso de un siniestro (si necesita más información al respecto, lo invitamos a ver de qué manera se calculan las franquicias).

– Pago del beneficio: la póliza deberá pagarse en no más de 15 días tras verificado el cumplimiento de su objeto. Verificar que no haya indicios que puedan dilatar este plazo.

¿Cómo funciona un seguro de vida?

El seguro de vida se ha convertido en un instrumento de protección que busca mantener el flujo de ingresos en caso de fallecimiento o invalidez total y permanente. A continuación veremos las cuestiones claves para entender el funcionamiento de un seguro de vida.

¿Cómo funciona un seguro de vida?

El seguro de vida es una parte popular de la planificación financiera a largo plazo. Pero para incorporar efectivamente esta herramienta debe entender cómo y cuándo los pagos del seguros de vida se entregan a los beneficiarios.

Cuando paga la cobertura de seguros de vida

Típicamente los beneficios del seguro de vida se pagan cuando el asegurado ha muerto, y el beneficiario es el que debe presentar una denuncia por fallecimiento a la compañía de seguros, conjuntamente con la presentación de una copia del certificado de defunción.

La mayoría de las compañías de seguros pagan entre los 30 y 60 días de la fecha del reclamo.

¿Qué podría retrasar el pago?

Existen varias situaciones que pueden retrasar el pago de la compañía de seguros. Por ejemplo, que el asegurado muera dentro de los dos primeros años después de que se emitió la póliza. Muchas compañías tienen cláusulas similares que permiten investigar que no se haya cometido fraude.

Otro escenario que podría retrasar el pago es el caso de «homicidio». En este caso, es posible que aparezca un inspector o detective de la compañía de seguros para descartar al beneficiario como sospechoso.

¿Cómo presentar una denuncia por un seguro de vida?

Es clave contactar a la compañía de seguros de vida lo antes posible después de la muerte del asegurado para comenzar el reclamo. El representante de la aseguradora solicitará toda la documentación necesaria para tramitar el pronto pago.

Beneficiarios de los seguros de vida

Aquí veremos un par de puntos referidos a los beneficiarios de los seguros de vida.

¿Quién cobra un seguro de vida?

En el caso de los seguros de vida, se podrá firmar una manifestación escrita. En ese caso, los beneficiarios que designaste en ella son quienes cobrarán el seguro de vida. Si no se realizó tal manifestación, lo cobrarán los herederos legales.

¿Puedo cambiar a los beneficiarios de mi póliza? ¿Como?

Sí, claro que se pueden cambiar los beneficiarios de la póliza de seguro de vida. Además, pueden modificarse las veces que se desee durante la vigencia de la póliza. Para realizar estos cambios, se requiere al menos presentarse una vez ante la compañía a modificar la manifestación escrita.

Consultas sobre seguros de vida

Aquí podrá dejar su consulta sobre seguros de vida y a la brevedad le responderemos.