Terceros Completo con Granizo de La Caja

Terceros Completo de La Caja

Todo Riesgo Automotor de La Caja

Cláusula de Destrucción Total 80% – 20%

Coberturas Básicas para Autos de MAPFRE

Seguro de Auto Todo Riesgo de MAPFRE

Seguros de Autos Contra Terceros de MAPFRE

¿Qué es un seguro de auto?

Definición – ¿Qué son los seguros de autos?

Los seguros de autos lo protegen contra pérdidas financieras en caso de accidente. Como toda póliza de seguros, la de autos es un contrato entre el asegurado y la compañía de seguros. En la póliza de seguros de autos, el contratante o asegurado se compromete a pagar una prima durante un plazo determinado, mientras que la compañía de seguros se compromete a pagar sus pérdidas tal como se define la póliza.

Normalmente, las coberturas de seguros de autos ofrecen amparo por daños contra la propiedad, la responsabilidad y la cobertura médica, como detallamos a continuación:

- – La cobertura de la propiedad paga por daños o robo de su auto.

- – La cobertura de responsabilidad paga por su responsabilidad legal ante los demás por lesiones corporales o daños materiales.

- – La cobertura médica paga por el costo del tratamiento de las lesiones, la rehabilitación y gastos funerarios del conductor y acompañantes.

Entonces, se podría definir a las pólizas de seguros de autos como un conjunto de diferentes tipos de coberturas de seguros para autos.

¿Cuánto dura un seguro de auto?

La mayoría de las pólizas de automóviles son por seis meses o un año. Su compañía de seguros le debe notificar de manera fehaciente cuándo es el momento de renovar la póliza y los ajustes al pago de la prima.

¿Cómo funcionan los seguros de autos?

Si es dueño de su propio auto, probablemente tenga en claro cómo funcionan los seguros de autos. Pero, siempre es importante diferenciar que existen palabras interesantes como deducible o franquicia, prorrata y otras cuestiones que son fundamentales a la hora de contratar un seguro de auto. ¿Realmente conoce las diferentes partes de una póliza de seguros de autos y sabe cómo elegir la mejor cobertura?

¿Cómo funcionan los seguros de autos?

En toda la Argentina se requiere que todo vehículo tenga al menos algún tipo de seguro de automóvil (al menos de Responsabilidad Civil), por lo que es una buena idea para saber lo que la ley requiere que tenga y qué cobertura adicional u opcional ayudará a protegerlo en caso de un accidente.

Antes de contratar un seguro de auto, debe tener en cuenta una variedad de factores, incluyendo qué tipo de vehículo tiene, su localidad y ubicación en el país, así como también la cantidad de dinero que está dispuesto a pagar.

La comprensión de los simples conceptos básicos de los seguros de autos le hará tener mayor confianza a la hora de elegir la póliza de seguro de coche adecuada a sus necesidades en caso de un accidente.

En esta sección aprenderemos a reconocer los tipos de cobertura que las compañías de seguros ofrecen así como los factores que afectan el precio del seguro de auto, cómo lograr bajar los costos y entender los componentes de su póliza.

Tipos de seguros para autos

Todos los que manejan tienen la necesidad de contratar un seguro para auto. De hecho, en Argentina es obligatorio y requerido por la ley. Cuando se contrata un seguro de auto está comprando lo que se llama una póliza. El tipo de póliza para auto se basa en una variedad de factores, incluyendo el tipo de auto que conduce, y también qué tipo de seguro desea contratar.

El primer paso en la comprensión de una póliza de seguro de auto es aprender los diferentes tipos de cobertura que las compañías de seguros ofrecen. Algunas de estas cobertura son las conocidas como obligatorias y las restantes son opcionales.

Tipos de coberturas de seguros para autos

A continuación detallamos los tipos de coberturas de seguros de autos que existen y rigen en Argentina.

Responsabilidad Civil

Cobertura de Responsabilidad Civil

Esta cobertura ampara daños hacia terceros transportados y no transportados, con límite de suma asegurada $ 4.000.000 (en algunos casos suele aumentar hasta 13 millones de pesos).

En concreto, la cobertura de responsabilidad civil, o simplemente seguros contra tercero, consiste en la cobertura obligatoria por ley, que protege al conductor como propietario del auto frente a los daños causados a terceros o sus bienes.

La cobertura de responsabilidad civil es el seguro obligatorio en Argentina. Esto se regula en el artículo 68 de la ley 24.449 donde se indica que todo automotor (acoplado y semi acoplado) debe tener una cobertura de seguro de daños que eventualmente cause a terceros, transportados o no.

Este tipo de cobertura siempre se contrata de forma anual y se puede contratar en cualquier entidad autorizada por la Superintendencia de Seguros de la Nación. Para la contratación, se establece como condición que el auto esté en condiciones reglamentarias y jurídicas de ser asegurado.

¿Por qué debo tener un seguro de Responsabilidad Civil?

Es una pregunta clave, que muchos conductores deben hacerse pero no dudar a la hora de contar con su seguro obligatorio de auto. El punto está en saber que si el automotor no posee seguro de responsabilidad civil, o se encuentre vencido o fuera de vigencia, ante cualquier siniestro causado por este vehículo, el propietario o el conductor pasan a ser responsables solidarios por los daños que se hayan causado.

Cobertura «A»

La cobertura de responsabilidad civil también es conocida como cobertura A de seguros de autos. Por ser la primera, es la más básica, que solo nos incluye el seguro de cobertura por responsabilidad civil contra terceros. Por ello, únicamente cubre nuestro patrimonio de los diversos y eventuales ataques a los cuales pueda someterse como consecuencia de nuestro accionar desafortunado al volante.

Terceros Totales

Cobertura de Terceros Totales

La póliza de Terceros Totales es el nombre de un producto que ofrecen las compañías de seguro integrado por un conjunto de coberturas que incluyen al menos: Responsabilidad Civil + Robo o Hurto/Incendio Total.

En este tópico no hará falta ampliar sobre la Responsabilidad Civil hacia terceros transportados y no transportados, que es la misma que indicamos en el apartado anterior. La cobertura mantiene límite de suma asegurada en $ 4.000.000.

Asimismo, tiene cobertura de Daños Totales (Robo Total, Incendio Total y Destrucción Total). Es decir, que cubrirá únicamente si hay un robo total del vehículo o bien si el daño por accidente o incendio producen la destrucción total del vehículo (recuerde mirar la cláusula de destrucción total de 20%-80% para ver cuál conviene).

Este tipo de coberturas se suele poder contratar para vehículos de hasta 15 o 20 años de antigüedad según la compañía que lo ofrezca.

Cobertura «B»

La cobertura de terceros totales es mejor conocida como cobertura B de seguros de autos, la cual cubre además de la responsabilidad civil por daños a terceros, ante robo o hurto, y ante la posibilidad de que se produzca la destrucción total del automotor por incendio, siempre y cuando la destrucción que se produzca sea total.

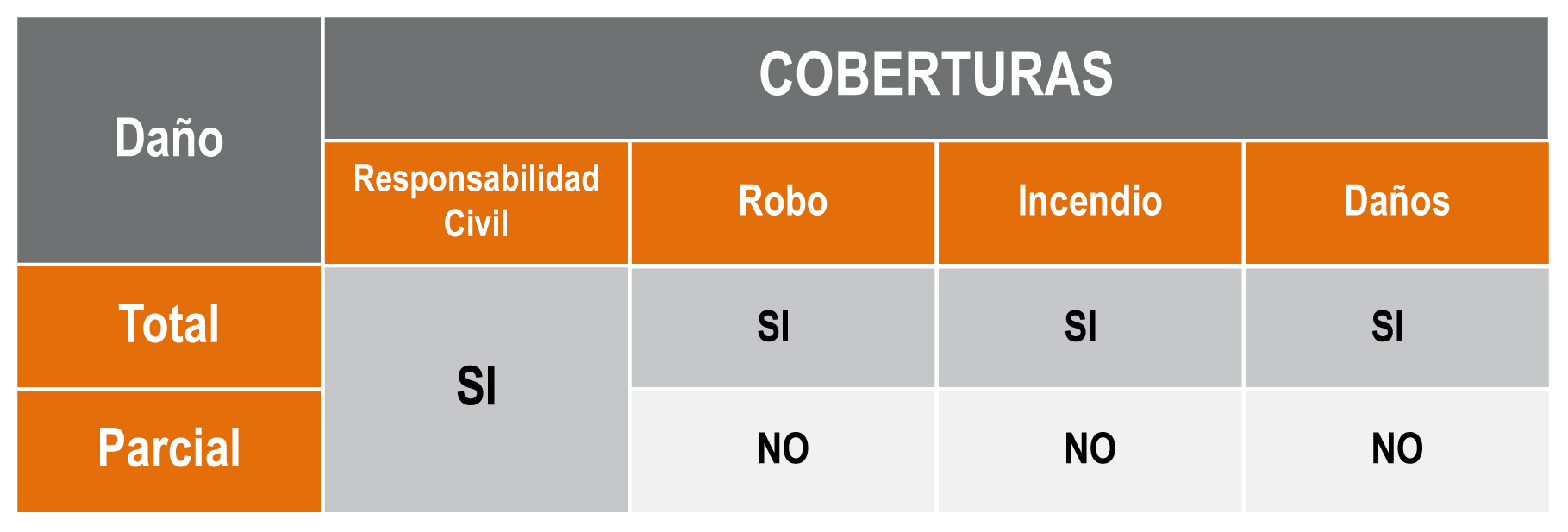

Terceros Completos

Cobertura de Terceros Completos

Dentro de la póliza de Terceros Completos se incluyen las siguientes coberturas: Responsabilidad Civil hacia terceros transportados y no transportados, Robo Total y Parcial, Incendio Total y Parcial y Destrucción Total por Accidente.

Este tipo de cobertura suele estar disponible para vehículos de hasta 10 o 15 años de antigüedad según la compañía de seguros que lo ofrezca.

Cobertura «C»

La cobertura de Terceros Completos, también conocida como cobertura C de seguros de autos incluye la cobertura por responsabilidad civil contra terceros, coberturas contra robo o contra hurto, ya sean los mismos de manera producidos de manera total o parcial, en el caso de la perdida por accidente, la empresa responderá solo en el caso de que el mismo sea total. En el caso de los daños a cristales, así como la cobertura de granizo, pueden también estar incluidas, y será clave consultar antes de contratar.

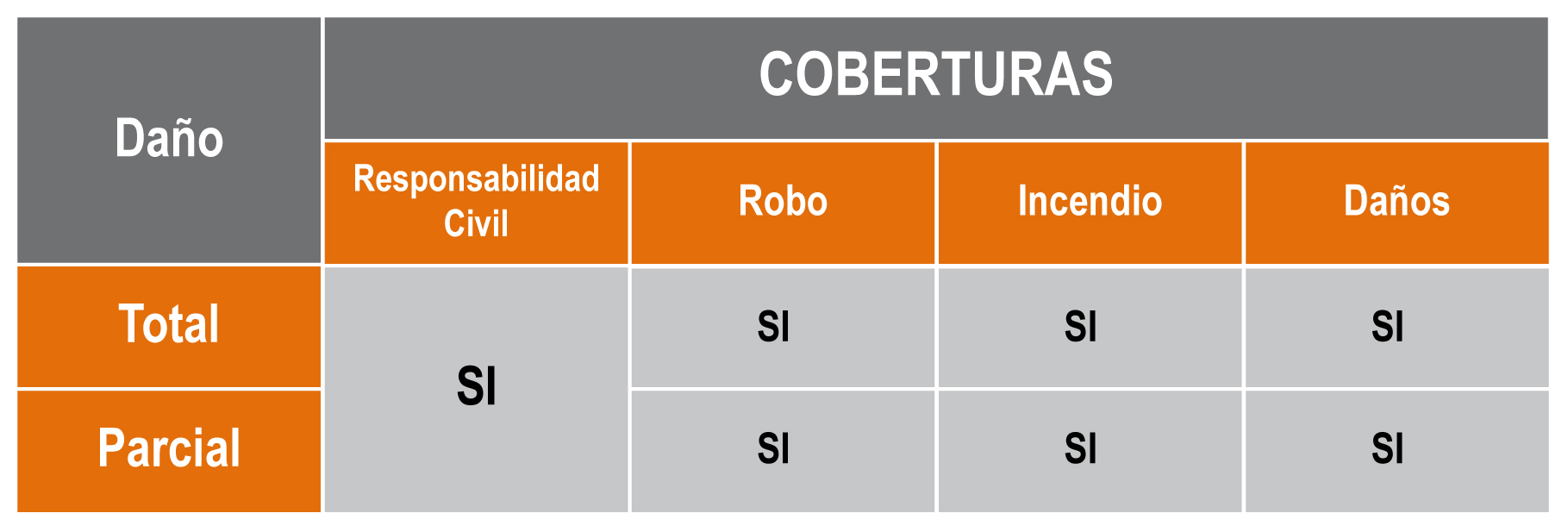

Todo Riesgo

Cobertura de Todo Riesgo

Tal como su nombre lo indica, la cobertura de todo riesgo, ampara todo tipo de daños que le ocurran al vehículo, pero siempre con ciertas limitaciones. Generalmente dentro de una póliza de autos con cobertura de Todo Riesgo se ampara: Responsabilidad Civil + Robo o Hurto/Incendio Total o Parcial + Otros Riesgos.

Es importante indicar que, los seguros de todo riesgo siempre (o en su gran mayoría) poseen una franquicia a cargo del asegurado. Es decir que, hasta cierto valor el costo de reparación está a cargo del asegurado, y por el resto, se hace cargo la compañía (recomendamos ver el apartado sobre cómo funcionan franquicias de seguros).

Cobertura «D»

La cobertura de Todo Riesgo es conocida comercialmente como cobertura D de seguros de autos, que incluye la cobertura por riesgo de responsabilidad civil contra terceros, la de robo o hurto, sean los mismo totales o parciales, por incendio, también total o parcial, y la pérdida por accidente totales o parciales, y en estos casos podemos incluir o no una franquicia para aliviar un poco la cuota mensual de nuestro seguro de auto.

¿Qué seguro de auto necesito?

¿Qué cobertura de seguro de auto me conviene?

El hecho de que requiera una cantidad mínima de cobertura de responsabilidad civil no significa que eso es exactamente lo que debe contratar ante la aseguradora. De hecho, la mayoría de los automovilistas contratan coberturas mayores a la obligatoria para estar cubiertos ante una variedad de situaciones posibles, y no únicamente un accidente menor.

Con el fin de determinar mejor sus necesidades ante la contratación de un seguro de auto, considere estas cinco pautas:

Conozca las leyes

Recuerde que en toda la Argentina se requiere que cada vehículo cuente con un seguro de responsabilidad civil. El seguro de responsabilidad civil es el que cubre lo que deberían pagar por lesiones corporales y daños a la propiedad que cause a otro conductor. Es importante conocer los valores mínimos que se necesitan de cobertura, para no ser engañados por los productores de seguro, así como también distinguir que necesitará una cobertura diferente si se trata de un automóvil particular o uno comercial.

Conozca sus opciones

Hay un montón de opciones de seguros de autos; pero sabiendo lo que necesita ya estará un paso adelante de estar cubiertos adecuadamente. Como mencionamos en el punto anterior, si se trata de un automóvil de uso comercial, las necesidades serán diferentes, así como también si se trata de vehículos de alta gama, donde contar con cobertura contra Todo Riesgo es clave.

Saber cuánto dinero desea pagar

Tras conocer sus necesidades, queda comparar las opciones de coberturas de seguros de auto. Para ello debemos ver las diferentes partes de la póliza. La primera parte sería la del seguro de responsabilidad. Si sólo tiene cobertura de responsabilidad mínima y se lesiona alguien, recuerde que será responsable solidario por daños mayores a su cobertura.

En cuanto a lo que deseamos pagar, la cuenta simple sería, a mayor cobertura, mayor prima mensual. Esto es simple, pero es importante saber que el costo de su póliza de seguros depende de muchos otros factores como son: el riesgo de la localidad, el riesgo del automóvil a asegurar, la antigüedad del vehículo, su valor comercial, la franquicia aplicada, y otros puntos más que forman parte del cálculo actuarial de la prima.

Conozca su Vehículo

Tener cobertura contra todo riesgo, o una cobertura que lo ampare ante un robo, puede resultarle algo costosa si conoce bien su vehículo y sabe que nunca sería robado. Ahora bien, ¿quién puede saber eso? Y la respuesta sería «nadie». Pero de todas formas, quizá no valga la pena pagar un dineral de seguro de auto anual a sabiendas de que lo usará cada mucho tiempo, si dispone del dinero suficiente llegado ese momento.

Compare con otros seguros

En primer lugar, nunca mirar tan sólo una o dos compañías de seguros de de autos. Siempre conseguir y comparar al menos tres cotizaciones. Asimismo, le recomendamos que hable con sus familiares y amigos acerca de sus compañías de seguros de auto.

Allí haga estas preguntas: ¿Cuánto tiempo han estado en la compañía? ¿Están satisfechos con sus precios? ¿Qué pasa con el servicio al cliente? ¿Cómo ha manejado la aseguradora las modificaciones de las primas tras accidentes con culpa y otras situaciones comunes?

Por otro lado, recomendamos buscar las empresas de seguros de automóviles que ofrecen descuentos y programas de recompensas de buen conductor. Algunas empresas ofrecen descansos para los conductores de ciertas edades o para los conductores con dispositivos antirrobo.

Otra buena idea es buscar algunas empresas que ofrecen descuentos por la contratación de dos o más líneas de cobertura (por ejemplo, seguros de auto y el seguro de hogar).

Finalmente, consultar a las compañías de seguros en plataformas como Facebook y Twitter y evaluar cómo responden a sus preguntas acerca de cuestiones como la cobertura y descuentos.

Beneficios de los seguros de autos

Existen diversas razones de los beneficios o ventajas que nos ofrecen los seguros de automotores, pero siempre es interesante que se detallen con precisión todas ellas y sus razones.

¿Cuáles son los beneficios de los seguros de autos?

A continuación veremos cuáles son las ventajas de tener una cobertura para autos integral, que abarque la mayoría de nuestras necesidades ante un siniestro:

– Tener una cobertura de Responsabilidad Civil: Si su vehículo está involucrado en un accidente o causa daños a la propiedad de otras personas, tener cobertura de responsabilidad civil es clave, porque sino podremos tener una gran pérdida de nuestro patrimonio. Claro está, la póliza siempre tiene límites en esta cobertura, aunque son elevados.

– Tener cobertura Médica: si nuestra póliza de autos es realmente integral, también estaremos cubiertos ante los gastos médicos u hospitalarios para el conductor y pasajeros del vehículo.

– Tener protección ante otros daños: gracias a este tipo de cláusulas, tendremos cobertura ante daños por de vandalismo, incendio, inundación u otras causas. Incluso si su vehículo interviene en un accidente con otro auto, su póliza de seguro cubrirá las reparaciones no cubiertas por la otra aseguradora.

Algunas otras ventajas a destacar:

– Normalmente las pólizas de seguros ofrecen beneficios a los sobrevivientes si el accidente resulta en la muerte de algún otro integrante del vehículo.

– Las aseguradoras toman el rol de representantes legales en las demandas, y cubren también los honorarios judiciales iniciados contra el asegurado a causa de los siniestros ocurridos.

– Algunas compañías tienen descuentos adicionales: descuentos en las primas por robo o por poseer más de una póliza con la misma aseguradora.

– Bono por no siniestralidad: es normal que si no hace reclamos a su compañía durante el período de la póliza, pueda obtener un bono o descuento por no siniestralidad, que reduce un poco su costo del período siguiente.

¿Conviene contratar adicionales?

Existen opciones diversas que se pueden agregar a la póliza. Si la compañía tiene una buena cartera de clientes, podrá ofrecer muchos adicionales a la cobertura básica de auto como la cobertura de remolque y un auto de repuesto.

Siempre conviene contratarlos cuando la prima no aumenta excesivamente por su opción. En algunos casos no tiene sentido, por ejemplo, tener un vehículo de repuesto si únicamente utilizamos el auto los fines de semana.

Consultas sobre seguros de autos

Aquí podrá dejar su consulta sobre seguros de autos y a la brevedad le responderemos.